Nieuws

Een huis kopen met haast

02 april 2024Op de oververhitte huizenmarkt van dit moment is het niet zo gek ...

Week van het Geld

11 maart 2024

Scheiden: hoe moet het met de financiën?

23 februari 2024

Denk aan het milieu; kies voor een deelreparatie bij schade

19 februari 2024

De risico’s van een elektrische step

08 februari 2024

Zo kunt u het voorkomen en oplossen

06 februari 2024

Anticiperen op onverwachte risico's

30 januari 2024

Wat verandert er bij de WOZ-waarde in 2024?

29 januari 2024

Belastingvrij geld schenken: wat is er mogelijk in 2024?

15 januari 2024

De virtuele wereld van de Metaverse

15 januari 2024

Wat te doen met de hypotheeklasten bij het overlijden van een partner

08 januari 2024

Laat uw nabestaanden goed achter na uw overlijden

04 januari 2024

Wees volledig bij het invullen van een vragenlijst voor uw verzekering

22 december 2023

Wat u moet weten over het eigen risico

04 december 2023

Hoe kies ik de beste zorgverzekering?

03 december 2023

Veilig op weg

02 december 2023

De Nationale Hypotheek Garantie (NHG) gaat omhoog

01 december 2023

Het gevaar van koolmonoxide

30 november 2023

Waarom kiezen voor een aanvullende zorgverzekering?

28 november 2023

Heeft u recht op zorgtoeslag?

23 november 2023

Zorgverzekering 2024: kijk uit voor overhaaste beslissingen

20 november 2023

Geld sparen of juist gebruiken om de hypotheek af te lossen? Wat zijn de mogelijkheden?

13 november 2023

Vijf belangrijkste punten bij het kiezen van een zorgverzekering

09 november 2023

Een nieuw pensioenstelsel; wat verandert er

08 november 2023

Voorkom brand bij u thuis

06 november 2023

Autoverzekering: hoe zit het met de schadevrije jaren

02 november 2023

Deze regelingen helpen starters op de woningmarkt

24 oktober 2023

Veranderingen in uw leven? Laat uw verzekeringen mee veranderen

23 oktober 2023

Portefeuille overname Van Goor Financiële Planners

02 oktober 2023

Prinsjesdag: Zorgverzekering, wat verandert er in 2024?

21 september 2023

Prinsjesdag 2023: wat zijn de belangrijkste besluiten voor uw portemonnee?

20 september 2023

De spaarrentes gaan weer omhoog

05 september 2023

Lagere hypotheek bij het kopen van een huis met een slecht energielabel

01 september 2023

RegioBank onderzoek: tieners overmoedig over veilig betalen en online betaalfraude

31 augustus 2023

Noodweer en bosbranden op vakantiebestemmingen: enorme drukte bij alarmcentrales

26 juli 2023

Uw huis verduurzamen met de overwaarde

10 juli 2023

Aansprakelijkheids verzekering voor kinderen na een scheiding

20 juni 2023

Een zakelijke rechtsbijstandverzekering: Heb ik dat echt nodig?

15 juni 2023

Wat kan een chatbot voor uw bedrijf betekenen?

15 juni 2023

Een groenere wereld: bomen als relatiegeschenk

15 juni 2023

Emigreren én uw baan behouden: het kan!

15 juni 2023

De loopbaan van een tegendraadse rasondernemer

15 juni 2023

Let op: Nieuw e-mailadres!

14 juni 2023

Onderhoudskosten aan uw woning; waar moet u rekening mee houden?

08 juni 2023

Fatbike; een elektrische fiets, maar dan anders

18 april 2023

Belastingaangifte: waar moet ik op letten

13 maart 2023

Verhoging WOZ niet altijd negatief?

06 maart 2023

Bent u voorbereid op een juridisch conflict

05 maart 2023

Wat is er mogelijk met een verbouwingshypotheek

04 maart 2023

Pas op voor het gevaar van koolmonoxide in uw huis

02 maart 2023

Veranderingen binnen het eigen risico bij medische behandelingen

27 februari 2023

Verhoging van de WOZ-waarde

09 februari 2023

Verzekeraars en VN samen voor een beter klimaat

16 januari 2023

Van Loon partner van nieuwbouwproject POST Breda

09 januari 2023

Wat verandert er in 2023 voor het MKB?

03 januari 2023

Voorkom brand, stook veilig

01 december 2022

Gewijzigde openingstijden tijdens de feestdagen

01 december 2022

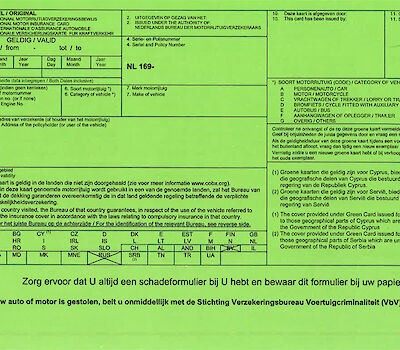

Groene kaart is wit

01 december 2022

Winterweer en uw verzekeringen

26 november 2022

Goed voorbereid op wintersport met onze tips

23 november 2022

Schade door achterstallig onderhoud

16 november 2022

De collectiviteitskorting op de basisverzekering verdwijnt

11 november 2022

Check uw opstalverzekering en voorkom onderverzekering

03 november 2022

Hoe weet ik of er een levensverzekering is afgesloten wanneer een familielid overlijdt?

20 oktober 2022

Twitch.tv: niet alleen voor gamers een verdienmodel

06 oktober 2022

Voorkom zakelijke onderverzekering door prijsstijgingen

04 oktober 2022

Wij rennen voor Jeugdfonds Sport & Cultuur Breda

27 september 2022

Prinsjesdag: Zorgverzekering, wat verandert er in 2023?

21 september 2022

Prinsjesdag 2022: de belangrijkste besluiten voor uw portemonnee

20 september 2022

De hypotheekrentes stijgen

19 september 2022

Hoe bescherm ik mijn bedrijf tegen cybercriminaliteit

07 september 2022

Wij gaan samenwonen in Deurne!

02 september 2022

Zakelijke Documenten Service voor ondernemers!

01 september 2022

Hoe financieel aantrekkelijk is het verduurzamen van uw woning voor u?

18 augustus 2022

Uitvaartverzekering en overlijdensrisicoverzekering, dubbel verzekerd?

15 augustus 2022

Beleggen in vinyl

11 augustus 2022

Op de blaren zitten om daklozen te helpen

01 augustus 2022

Mijn vlucht vanaf Schiphol is geannuleerd, wat nu?

08 juli 2022

Huis verhuren? Zorg voor een verhuurhypotheek

27 juni 2022

De gevolgen van een juridisch conflict

23 juni 2022

'Vijfde gevel' verdient meer zekerheid

09 juni 2022

Annuleringsverzekering: check uw dekking

23 mei 2022

E-bike verzekering: waar moet ik op letten?

20 mei 2022

Beleggen in stijl

19 mei 2022

Cybercrime: Hoe herken ik phishing of nepwebsites?

16 mei 2022

Is uw nabestaandenpensioen goed geregeld?

12 mei 2022

Registratie- en APK-plicht voor land- en bosbouwtrekkers

09 mei 2022

Amplitie voor werkplezier

28 april 2022

Dit gebeurt vandaag met Private Lease (en nee, dat is geen grap)

01 april 2022

Geld in een oude sok bewaren, is dat handig?

28 maart 2022

Formule 1 is ongekend populair

17 maart 2022

Oorlog in Oekraïne – wat betekent dat voor mijn verzekering

11 maart 2022

Rookmelders verplicht vanaf 1 juli 2022

24 februari 2022

Hypotheek oversluiten kan verstandig zijn...

10 februari 2022

Gevallen tijdens het skiën. Wat nu?

08 februari 2022

Boon Edam leidend in draaideuren

03 februari 2022

Even de auto uitlenen. Is deze dan wel verzekerd?

24 januari 2022

Negatieve spaarrentes. Sparen of beleggen?

19 januari 2022

Sheltersuit Foundation biedt daklozen warmte

13 januari 2022

Verplichte AOV: wat houdt dat in?

03 januari 2022

UBO registratie ook voor mijn bedrijf?

30 december 2021

Gewijzigde openingstijden 16 en 17 december

16 december 2021

Ons kantoor in Dordrecht verhuist naar een nieuwe locatie

29 november 2021

Cyberverzekering; nu nog belangrijker dan voorheen

10 november 2021

Cybercriminaliteit steeds groter ondernemersrisico

08 oktober 2021

Rivez en Zuiderhuis: samen verder

05 oktober 2021

Van Loon ondersteunt webinar cyberrisico’s Datto

28 september 2021

De ‘jubelton’ gaat misschien verdwijnen

27 september 2021

Zorgverzekering, verandert er iets in 2022?

22 september 2021

Loondoorbetaling en loonwaarde bij ziekte; hoe zit dat?

20 september 2021

Iedereen verdient een fijn thuis!

13 september 2021

Een persoonlijke lening of hypotheek?

02 september 2021

Wateroverlast juli 2021: Wat vergoedt de overheid?

23 augustus 2021

Kapitaal op kleine schaal

02 augustus 2021

Gemak en financiële zekerheid met de MKB verzuim-ontzorgverzekering

15 juli 2021

Groen, geel, oranje, rood?

13 juli 2021

Rechtsbijstandverzekering of advocaat?

28 juni 2021

Autoverzekering afsluiten, hier moet u op letten

27 juni 2021

Cybersecurity: verzekerd van veiligheid

22 juni 2021

Belangrijk: Verleng tijdig het autocertificaat van uw auto

12 juni 2021

Het familievermogen beschermen met een testament

12 juni 2021

Op vakantie? Check uw reisverzekering

08 juni 2021

Wat is een duurzame hypotheek?

31 mei 2021

Wet bestuur en toezicht rechtspersonen

25 mei 2021

Meer diefstal van pleziervaartuigen

21 mei 2021

Bedrijfsovername? Denk ook aan het personeel!

07 mei 2021

Voorkom uitval van personeel door een Risico Inventarisatie en Evaluatie

05 mei 2021

Zonnepanelen onverwacht onverzekerd?

19 april 2021

Meer transparantie in duurzaamheid bij uw beleggingen

08 april 2021

Winterweer op komst

05 februari 2021

DOORZETTERS: veerkrachtig ondernemen

28 december 2020

3 wetswijzigingen voor 2021

22 december 2020

Wat u nog niet wist over illegaal vuurwerk

17 december 2020

Nederland in lockdown

15 december 2020

Hoe kies ik de juiste zorgverzekering?

30 november 2020

Wanneer heeft u voor het laatst uw wachtwoord gewijzigd?

24 november 2020

Zorgpremies 2021 stijgen licht

12 november 2020

Steunpakket ondernemers uitgebreid

28 oktober 2020

Waarom zien we een toename in beleggen?

08 oktober 2020

Overdrachtsbelasting 2021

30 september 2020

Prinsjesdag: dit wijzigt er in de zorgpremie

15 september 2020

Langere ondersteuning voor ondernemers

31 augustus 2020

4 vragen over de verplichte AOV voor ZZP'ers

25 augustus 2020

E-bike voor zakelijk gebruik?

18 augustus 2020

Omdenkers; Impact én kansen voor je business

23 juli 2020

Inbrekers gaan weer op pad

08 juli 2020

Kleine ondernemer? Dit moet u weten

01 juli 2020

Noodplan verlengd, dit zijn de wijzigingen.

29 mei 2020

Licht aan het einde van de tunnel

27 mei 2020

LEGO - speculeren met bouwplezier

09 mei 2020

Langer thuiswerken, wat nu?

23 april 2020

Horecazaak gesloten? Blijf waakzaam!

10 april 2020

Wat betekent het noodplan voor uw bedrijf?

09 april 2020

Het coronavirus en uw portemonnee

26 maart 2020

Bezorgservice oprichten? Dit moet u weten.

17 maart 2020

Coronavirus en uw reisverzekering

05 maart 2020

Wereldverbeteraar of kunstenaar?

24 februari 2020

Op wintersport? Check de reisverzekering

28 januari 2020

Snelle beslissing over bedrijfsopvolging

09 januari 2020

Aantal grote branden moet omlaag

07 december 2019

De kunst van juist beleggen

29 november 2019

Arbeidsongeschikt of ziek? Wat nu?

19 november 2019

Hypotheekadvies voor de ondernemer

10 oktober 2019

Zuiderhuis en RegioBank: samen en toch apart

03 oktober 2019

Rijden met de stroom mee

10 september 2019

Hoe kwetsbaar is uw bedrijf?

14 augustus 2019